Como declarar CRIs e CRAs que eu tenho?

A advogada especializada em Direito Tributário, Márcia Cleide Ribeiro sinaliza o passo a passo. O contribuinte precisa primeiro declarar os CRIs e CRAs na ficha de Bens e Direitos, selecionando o Grupo 04 (Aplicações e Investimentos).

Na seção código, escolher a opção 03 – Títulos Isentos de Tributação (LCI, LCA, CRI, CRA, LIG e outros).

Nos outros campos de preenchimento, o investidor deve sinalizar o país onde o investimento se encontra, por exemplo, o código 105- Brasil.

Na aba seguinte, deve ser informado o CNPJ da corretora ou instituição financeira que emitiu o CRI ou CRA.

Ribeiro aponta que na área de Discriminação, o contribuinte deve detalhar o tipo de título (CRI ou CRA), o nome da securitizadora, CNPJ desta e os demais dados de investimento. Por exemplo: investimento em CRA (nome do título) na corretora Y, CNPJ X, quantidade de títulos e série, de acordo com o informe de rendimentos.

Um ponto importante é que o custo a ser colocado na situação em 31/12/2024 deve ser o custo de aquisição dos títulos e não os valores atualizados dos CRI e CRAs.

Já em 31/12/2025 deve ser colocado o saldo dos títulos. O lançamento para o CRI e CRA deve ser para cada título possuído que o contribuinte tiver.

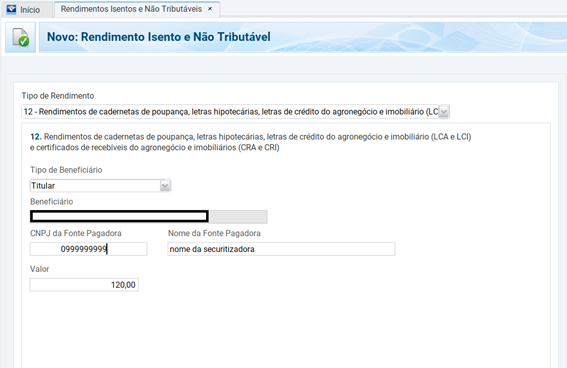

Além da ficha de Bens e Direitos, o investidor precisa declarar os rendimentos recebidos no ano, mesmo sendo isentos. Para isso, ele deve informar estes na ficha Rendimentos Isentos e Não Tributáveis, escolhendo na aba Tipo de Rendimento o código 12 – Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCA e LCI) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI).

Na sequência, o contribuinte deve informar o nome da securitizadora e CNPJ desta fonte pagadora. E na aba valor, colocar qual foi o rendimento efetivo recebido em 2025. Esses valores podem ser encontrados no Informe de Rendimento enviados pela corretora ou instituições financeiras.

Fonte: Link da fonte

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}